Gidişi en çok, dışarıdan gelen kaynak belirleyecek-Abdurrahman Yıldırım

Gidişi en çok, dışarıdan gelen kaynak belirleyecek

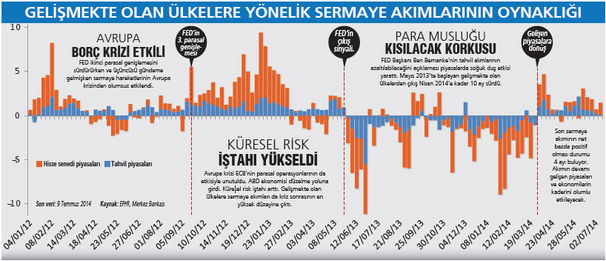

Merkez Bankası Başkanı Erdem Başçı Enflasyon Raporu’nun sunumunda politika faizini indirmelerine karşılık faiz koridorunun üst sınırı olan yüzde 12’lik oranın neden düşürülmediğini "Sütten ağzı yanan yoğurdu üfleyerek yer” atasözüyle açıkladı. Merkez Bankası’nın ağzını yakan, Mayıs 2013 sonrası Türkiye’den sermaye çıkışlarının hızlandığı ve 10 ayı bulduğu dönemdi. Her ne kadar Erdem Başçı 8 ay dese de, rakamlar ve kendisinin yayımladığı grafikler 10 aylık bir tersine sermaye göçüne işaret ediyor.

- Bitişikte

de yer alan grafiklerde izlenebileceği gibi, Türkiye’den net sermaye çıkışları

Mayıs 2013’te başladı. ABD Merkez Bankası FED’in piyasaya verdiği ekstra parayı

azaltmaya başlayabileceğini açıklaması tüm gelişmekte olan ülke piyasalarına

satış getirdi. Bunun üzerine Gezi olayları geldi. Türkiye piyasaları en çok

değer kaybeden piyasalar arasında yer aldı.

- Bitişikte

de yer alan grafiklerde izlenebileceği gibi, Türkiye’den net sermaye çıkışları

Mayıs 2013’te başladı. ABD Merkez Bankası FED’in piyasaya verdiği ekstra parayı

azaltmaya başlayabileceğini açıklaması tüm gelişmekte olan ülke piyasalarına

satış getirdi. Bunun üzerine Gezi olayları geldi. Türkiye piyasaları en çok

değer kaybeden piyasalar arasında yer aldı.

- Aralık ve ocak aylarında ise siyasi belirsizlik gündeme oturdu. Kur artmaya başladı. Sonunda kur artışını durdurmanın yolu faiz artışında bulundu. Siyasi şoku kur ve faiz şoku izledi. Başçı’nın deyimiyle yüzde 12 faiz, bu iki şoka karşı etkili oldu. Şimdi şoklar geride kalmasına karşılık yüzde 12’lik faizin düşürülmesi pek göze alınamıyor.

-Küresel risk iştahı yüksek sayılır. Gelişmekte olan ülkelere sermaye girişi nisan ayından itibaren devam ediyor. Baktığımızda 10 aylık sermaye çıkışı dönemini 4 aylık sermaye girişi izledi. Bunun sonucunda MSCI Gelişen Borsalar Endeksi tarihinin dördüncü en yüksek düzeyine çıktı. 29 Temmuz’da 1.082.27 puana yükselen endeks 2013 başındaki değere geri döndü. Ondan önce 27 Kasım 2011’de 1.212 puanla, 19 Mayıs 2008’de 1.252 puanla ve 1 Kasım 2007’de 1.345 puanla zirve noktalarını görmüştü. Mart sonunda yeniden başlayan yönelişle gelişen piyasalar gelişmiş piyasalardan daha iyi performans göstermeye başladı. Bu yılın dip seviyesine göre MSCI EM Endeksi yüzde 11.2 artarken gelişmiş piyasalar yüzde 5 düzeyinde kaldı.

- Yine yurtdışından gelen kaynağın Türkiye piyasaları ve ekonomisi üzerindeki pozitif etkileri çok net. Çünkü cari açığı yüksek ve dışarıdan fonlama devam ettiği süre ve oranda canlanan, büyüyen piyasalara ve ekonomiye sahip. Buna paralel kırılganlığı da sermaye hareketlerinin tersine dönmesine bağlı.

- Bu açıdan aşağıdaki grafik Türkiye ekonomisi için hayati öneme sahip ve tam bir bıçak sırtı etkisi yaratmaya aday. Para gelirse her şey güllük gülistanlık, para çıkarsa da bunun tam tersi oluyor. 10 aylık sermaye çıkışı dönemi nasıl ki piyasalardan ekonomiye kadar bir dizi negatif etkiyi beraberinde getirmişse son dört aydır süren ılımlı sermaye girişi de aynı şekilde pek çok şeyi pozitif yönlü etkiledi.

- Yurtdışı sermaye girişlerinin devamına yurtiçi siyasi gelişmelerin olumlu seyri eklenirse Türkiye diğer piyasalardan pozitif ayrışmaya doğru gidebilir. Ancak siyasi gelişmeler belirsizliği ve riski işaret ederse de tersi olur, küresel piyasalardan negatif yönde ayrışırız.

- Dışarısı pozitif, içerisi negatifse etki sınırlı gerçekleşir. Yok dışarısı negatif içerisi pozitifse dışarısının etkisi daha baskın gelir. Çünkü dışarıdan gelecek kaynak her şeyden daha çok belirleyici konumda.

- Bu açıdan

dışarı negatif, içerisi negatifse o zaman varlık fiyatlarının dip yapacağı bir

dönem yaşayabiliriz ki, bu durum alım fırsatı olarak kullanılabilir.

Faiz düşüşünün kaymağını sanayi yemiş

500 Büyük

Sanayi Kuruluşu 2013’ü iyi geçirmemiş. Bunun da en önemli sebebi yükselen

faizler ile yükselen kurlar. Kur artışı kambiyo zararını, faiz artışı finansman

yükünü büyüttü. Ancak daha dikkatli bakınca üretimden de pek para

kazanamadıkları görülüyor. Aslında bu şirketler genelde esas faaliyet dışı

kârlar yoluyla kârlı görünüyor. Bu da sanayinin yapısal bir sorunu.

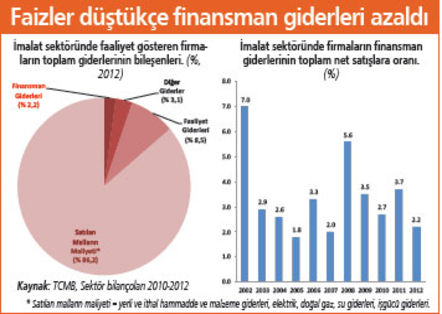

Bitişikte yer verdiğimiz grafikte de dikkati çektiği gibi, imalat sektöründeki

şirketlerin finansman giderleri son yıllarda hızla azalmış. Mesela 2002’de net

satışların yüzde 7’si kadar olan finansman giderleri 2012’de yüzde 2.2’ye

geriledi. 2008‘de yüzde 5.6’ya kadar yükselişe neden faktör ise küresel krizle

hem satışların düşmesi hem de kurun artması.

- Merkez

Bankası’nın 2012 sektör bilançolarından aldığı rakamlara göre, imalat sanayi

şirketlerinin toplam giderleri arasında en büyük payı yüzde 86.2 ile satılan

malların maliyeti alıyor. Yani yerli ve ithal hammadde ve malzeme giderleri;

elektrik, doğalgaz, su giderleri; işgücü giderleri gibi.

- Merkez

Bankası’nın 2012 sektör bilançolarından aldığı rakamlara göre, imalat sanayi

şirketlerinin toplam giderleri arasında en büyük payı yüzde 86.2 ile satılan

malların maliyeti alıyor. Yani yerli ve ithal hammadde ve malzeme giderleri;

elektrik, doğalgaz, su giderleri; işgücü giderleri gibi.

- Faaliyet giderlerinin payı yüzde 8.5, diğer giderler yüzde 3.1 ve finansman giderleri yüzde 2.2 düzeyinde. Bu dağılım bize çok şeyi söylüyor. Kâr artışının, verimlilik artışının nerede aranması gerektiğini, nerede aranırsa daha iyi sonuç alınacağını gösteriyor.

- TCMB Sektör Bilançoları 1990’dan beri yayımlanıyor ve binlerce şirketi kapsıyor. 2012 verileri 9500 şirket üzerinden, Gayet kapsamlı bir inceleme. Faiz oranlarının dünyada ve Türkiye’de tarihi düşük düzeye inmesinin sonucunu ve meyvesini sanayi sektörü görmüş. Finansman giderlerini yüzde 7’lerden 2’lere indirmiş. Daha nereye kadar düşürecekler ki? Dünyada likidite bol olmaya ve faiz oranları düşmeye devam ederse belki biraz daha azalabilir. Ama gerisi yok. Kâr artışı için sanayinin başka alanlara yönelmeleri zorunlu.

SONUÇ: "Para iki yüzlüdür.” Bafry Eichengreen

http://www.haberturk.com/yazarlar/abdurrahman-yildirim-1018/974981-gidisi-en-cok-disaridan-gelen-kaynak-belirleyecek