Bütçe Yazıları

İsmet ÖZKUL, sevdiğim bir kalem. Burada yaptığı değerlendirmelerin bir kısmına katılmasam da... "Bütçe" eksenli okumaları yararlı buluyorum!

Bütçede dengeler nasıl değişti?

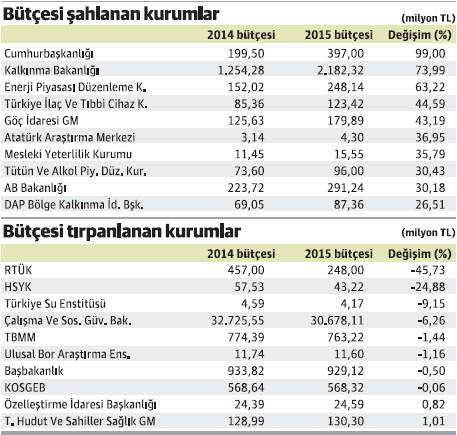

Meclis gündemine gelen 2015 bütçesi Cumhurbaşkanlığı bütçesindeki yüksek artış sayesinde daha fazla tartışılan bir konu haline geldi. Bütçenin toplumda tartışılması iyi birşey. Bütçe yasasının ve daha sonra ne şekilde uygulandığının Meclis, Sayıştay ve özellikle de kamuoyu tarafından dikkatle takip edilmesi, tartışılması hayati önemde bir konu. Attığımız her adımda bir şekilde bizden toplanan vergilerin, toplum için uygun ve yararlı bir şekilde harcanıp harcanmadığının denetlenmesi hepimizin sorumluluğu. Yolsuzluk, istismar ve verimsiz harcamaların önlenmesi de buradan geçiyor.2015’te bütçesi en fazla artan kurumlar ile bütçesi kesintiye uğrayan ya da yerinde sayan kurumlara baktığımızda şöyle bir görünüm ortaya çıkıyor:

Cumhurbaşkanlığı bütçesinde gerçekten olanğanüstü bir artış var. Genel olarak merkezi yönetim bütçesi yüzde 8.42 artarken Cumharbaşkanlığı bütçesi yüzde 99 artıyor. 2014 bütçesinde Cumhurbaşkanlığı bütçesinde 2015 yılında sadece 15.3 milyon TL ve yüzde 7.6’lık bir artış öngörülmüştü. Şimdi hazırlanan 2015 bütçesindeki artış 197.5 milyon TL ile geçen yılki planın neredeyse 13 katı. Cumhurbaşkanlığı bütçesinin hemen tüm kalemlerinde ciddi artışlar var. Personel giderleri yüzde 70.5, mal ve hizmet alım giderleri yüzde 108.6, yatırım giderleri yüzde 110.3 artıyor.

Bütçenin en önemli kalemlerinden Milli Eğitim Bakanlığı’nda yüzde 11.3 ile yüzde 8.42 olan genel ortalamanın biraz üzerinde bir artış var. Ancak yatırım bütçesindeki artışın yüzde 5.8’de kalması, zorunlu eğitimin 12 yıla çıkartılmasıyla ortaya çıkan ihtiyaçlar karşısında yetersiz gözüküyor. Personel bütçesindeki artışın yüzde 10.38’de kalması atama bekleyen öğretmenler için pek umut vermiyor. Buna karşın mal ve hizmet alım bütçesinin yüzde 26.7 artması, özel okullar ve ücretli öğretmenlere yönelik bütçede bir artış işareti veriyor.

Bütçesi en büyük tırpan yiyen kurumlar ise RTÜK ile HSYK. RTÜK bütçesi yüzde 45.73, HSYK bütçesi ise yüzde 24.88 kısılıyor. RTÜK’ün yatırım bütçesi yüzde 91 artarken cari transfer bütçesi yüzde 61, mal ve hizmet alım bütçesi yüzde 7.8 kısılıyor. HSYK’da ise cari transfer bütçesi yüzde 155 artarken, personel bütçesi yüzde 22.1, mal ve hizmet alım bütçesi yüzde 35.8 kısılıyor. Cumhurbaşkanlığı bütçesi astronomik bir artış gösterirken TBMM bütçesinin 1.44, Başbakanlık bütçesinin yüzde 0.5 kısılması dikkat çekici.

Bütçesi daraltılan kurumlar arasında yüzde 6.26’lık kısıntıyla Çalışma ve Sosyal Güvenlik Bakanlığı da yer alıyor. Son dönemde iş kazaları ve denetim konularıyla gündemde olan Çalışma Bakanlığı’nın bütçesindeki kesinti miktar olarak 2 milyon lirayı geçiyor ve bu açıdan ilk sırada yer alıyor. Çalışma Bakanlığı’nda yatırım bütçesinde yüzde 30.9, cari transfer bütçesinde ise yüzde 6.33’lük bir kesinti yapılıyor.

Bütçesi kesinye uğrayan kurumlar arasında yüzde 0.06 gibi küçük bir oranda olmasına rağmen Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı’nın (KOSGEB) da yer alması dikkat çekici. KOSGEB’in cari transfer bütçesinde yüzde 12.28’lik bir kesintiye gidiliyor olması, KOSGEB destekleri konusunda kaygı yaratacak bir gelişme.

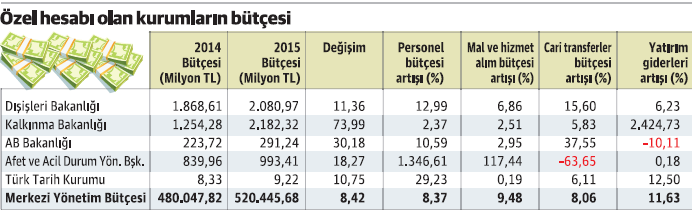

Bütçede ‘özel hesap’ ile örtülü alanlar yaratılıyor

Son dönem bütçelerinde "özel hesap” adı altında farklı bir uygulama yaratıldı. 2013 bütçesinden bu yana gündemde olan bu uygulama, bütçede denetim açısından gri alanlar yaratıyor.

Dışişleri Baranlığı, Kalkınma Bakanlığı ve Avrupa Birliği (AB) Bakanlığı ile Türk Tarih Kurumu (TTK) ve Afet ve Acil Durum Yönetimi Başkanlığı (AFAD) bütçelerinde bazı harcamalara ilişkin ödenekler önce oluşturulan "özel hesap” lara aktarılıyor. Harcamalar bu özel hesaplardan yapılıyor.

Buraya kadar herşey normal gözükse de işin esası göründüğü gibi değil. Çünkü ‘özel hesap’lara aktarılan bu ödeneklerin harcaması, muhasebeleştirilmesi ve denetlenmesine ilişkin usul ve esaslar ilgili bakanlıklara bırakılmış durumda. Bu haliyle genel denetim sisteminin dışında bir alan yaratılmış oluyor.

Olay bu kadarla da kalmıyor. ‘Özel hesap’lardan yapılan harcamalar 4734 Sayılı Kamu İhale Kanunu’ndan müstesna sayılıyor. Yani yaratılan bu örtülü alanda yapılan harcamalar, Kamu İhale Kanunu dışına çıkartılarak denetimden iyice çıkartılıyor ve üzerindeki örtü daha da kalınlaştırılıyor. ‘Özel hesap’lar üzerindeki karanlık perde için bu da yeterli bulunmayarak bu hesaplara bir istisna daha sağlanıyor.

‘Özel hesap’lardan yapılan harcamalar, 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nun kapsama alanının da dışına kaçırılıyor.

2015 Yılı Merkezi Yönetim Bütçe Kanun Tasarısı’nın devamındaki E Cetveli incelendiğinde bütçede yaratılan bu örtülü alanların hangileri olduğu görülebilir. E Cetveli "bazı ödeneklerin kullanımına ve harcamalara ilişkin esaslar”ı belirliyor.

E Cetveli’nin 11. maddesiyle Dışişleri Bakanlığı için, 17 ve 29. maddeleriyle Kalkınma Bakanlığı için, 81. maddesiyle AB Bakanlığı için, 83. maddesiyle AFAD Başkanlığı için ve 85. maddesiyle de TTK için "özel hesap” açma imkanı getiriliyor.

Bu arada sözkonusu üç bakanlık ile iki kurumun 2015 bütçelerinin artış oranlarının Merkezi Yönetim Bütçesi’nin ortalama artış hızının üzerinde olması da dikkat çekiyor. Merkezi Yönetim Bütçesi ortalama yüzde 8.42 artarken, AFAD bütçesi yüzde 18.3, AB Bakanlığı bütçesi yüzde 30.2, Kalkınma Bakanlığı bütçesi ise yüzde 74 artıyor.

Denetim dışına çıkartılan bu harcamaların bir bölümünün acil veya olağanüstü konulara ilişkin olması, durumu haklı göstermek için yeterli bir gerekçe değil. Sözkonusu özel durumlar gerekçe gösterilerek, harcama prosedürlerini hızlandıracak istisnalar getirilebilir. Ancak bu harcamaların Kamu İhale Kanunu kapsamı dışına çıkartılarak denetimden ve genel kurallardan uzaklaştırılması sağlıklı bir yaklaşım değil. Hele hele harcamaların Kamu Mali Yönetimi ve Kontrol Kanunu’ndan da kaçırılması iyice tehlikeli bir yaklaşım. Hükümetin bütçeye soktuğu bu uygulama, ister istemez 2001 krizi öncesindeki bütçe dışı fon belasını hatırlatıyor. Turgut Özal döneminde yine hızlı yürütme bahanesiyle yaratılmış olan bu fonlarla kamu kaynakları, normal kamu harcama hukukunun dışına çıkartılıp özel düzenlemelerle harcanmaya başlandı. Bu fonların harcaması da, muhasebesi de, denetimi de bütçe sisteminin dışında özel gri alanlar yarattı.

Sonunda mali sistemi dağıtan, bütçe disiplinini iyice ortadan kaldıran bu fonlar, gri alanlar olmaktan çıkıp kamu maliyesinde birer kara delik haline geldi. 2001 krizini yaratan faktörlerden birisi de buydu.

Bütçede Sayıştay ve Meclis denetimini aşındıran uygulamalarına şahit olduğunuz AKP hükümetinin yarattığı bu gri alanların da aynı sonucu yaratma tehlikesi her zaman için var.

http://www.dunya.com/butcede-ozel-hesap-ile-ortulu-alanlar-yaratiliyor-157754yy.htmAyaktaki son kale de sallanıyor

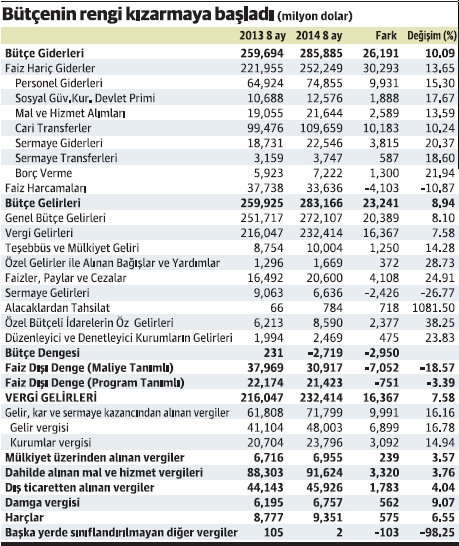

Ağustos ayı sonuçlarına göre bütçe yılın ilk 8 ayında 2.95 milyar liralık açık verdi. Oysa geçen yıl aynı dönemde bütçe 231 milyon lira fazla vermişti. Bütçe dengesinde geçen yıla göre yaklaşık 3 milyar liralık bir bozulma var.Faiz dışı dengedeki bozulmanın boyutu 7 milyar lirayı aşıyor. Geçen yıl 38 milyar lira düzeyinde olan faiz dışı fazla, bu yıl 31 milyar liranın altına indi. Faiz dışı fazlada yüzde 18.6’lık bir düşüş var.

Üstelik faiz dışı dengedeki bu bozulma, faiz harcamalarındaki 4.1 milyar liralık azalmaya dağmen ortaya çıktı. Faiz harcamalarındaki bu düzelme de olmasaydı faiz dışı dengedeki bozulma daha yüksek olacaktı.

Yılın ilk 8 ayında genel bütçe gelirleri yüzde 8.1, vergi gelirleri yüzde 7.58 arttı. Enflasyonu dikkate alırsak, bütçe ve vergi gelirlerinin geçen yıla göre reel olarak azaldığını söyleyebiliriz.

Temel gelir kalemi olan dolaylı vergilerdeki artış enfl asyonunu yarısı kadar. Buna karşın cari harcamalar ve yatırım harcamalarındaki artış enfl asyonun iki katı. Bu durum aslında sürpriz değil. Dışarıdan parlak gözüken bütçenin iç dengelerinin bozuk olduğu, böyle durgunluk zamanlarında su yüzüne çıkıveriyor. Şimdiye değin durum her yıl şapkadan bir af çıkartarak, ya da yeni birşey satarak idare edildi. Artık bunun da sınırına gelinmiş durumda.

Bütçedeki bozulma, geçmiş yıllara göre daha kritik bir durum yaratıyor. Çünkü ekonomi politikası düşük büyüme, yüksek enfasyon ve yüksek cari açık arasına sıkışmış durumda. Her bir sorunu çözmek için atılabilecek her adımın, diğer sorunları ağırlaştıracak etkileri var. Tam bir "aşağı tükürsen sakal, yukarı tükersen bıyık” açmazı söz konusu.

Bütçeyi biraz olsun toparlayabilmek için gelirleri artırmak, giderleri frenlemek gerekiyıor. Gelir tarafını desteklemek için seçimlerin de etkisiyle ertelenmekte olan doğalgaz zamlarını devreye sokmak veya vergi artışı gibi adımlar, zaten çift hane sınırında seyreden eflasyonu daha da ateşler. Harcamalar tarafında kamu yatırımlarının ve tüketim harcamalarının azaltılması, büyümenin son dönemdeki en önemli desteğinin devreden çıkması anlamına gelir. Bu da zaten cılız olan büyüme temposunun daha da düşmesi demek.

Bütçedeki bozulmanın dış etkileri de eskisinden daha önemli hale geldi. Büyüme hızı düşen, buna karşın enfl asyonu ve cari açığı yüksek olan Türkiye’nin sıcak paracılara sattığı tek hikaye bütçe dengesiydi. Şimdi bu kalenin de sarsılmasının, sıcak paracılarda yaratacağı etki eskisinden çok daha büyük olur.

Gelecek yıl yapılacak seçimlerin, siyasi belirsizliğin yanısıra bütçede daha büyük yaralar açma ihtimali de sıcak paranın dikkatle izleyeceği bir nokta. Buna bir de Ukrayna krizi ve Suriye sınırımıza dayanan savaş ateşini eklersek durum daha da iç karartıcı bir hal alıyor.